Gastbeitrag: Immobilien als sicherer Hafen in inflationären Zeiten? Empirische Befunde zum „Inflation Hedging“

Gastbeitrag von Jan Muckenhaupt, M.Sc.; Research Associate; Technical University of Munich; Professorship of Real Estate Development

Angesichts der immensen Geldmengenausweitung der Zentralbanken als Reaktion auf die COVID-19-Pandemie, der hohen Staatsverschuldung sowie des russischen Angriffskrieges auf die Ukraine, erleben wir starke Preisschwankungen auf den Energie- und Rohstoffmärkten und daraus resultierend eine weltweite Konjunkturflaute. Infolgedessen wuchs im Oktober des vergangenen Jahres die Inflation im Euroraum auf über 10%, den höchsten Wert seit der Einführung des Euros. Als Konsequenz erhöhte die europäische Zentralbank (EZB) den Hauptrefinanzierungszins für Banken sukzessive auf 3,5% sowie den Einlagezins, der die Sparzinsen der Verbraucher maßgeblich bestimmt, auf 3,0%. Neben den Konsumenten sind jedoch auch Investoren von dieser Entwicklung direkt tangiert, da sie sich mit ihrem Portfolio bestmöglich gegen langfristig hohe Inflationsraten absichern müssen.

Neben Gold, welches als Krisenwährung gilt, wird auch Immobilien im Allgemeinen ein guter Inflationsschutz beigemessen, da sie zum einen angepasste Mieten generieren können und zum anderen Grundstückswerte sowie Baukosten in der Regel bei Inflation steigen. In der vor kurzem veröffentlichten Studie der European Public Real Estate Association (EPRA) zum Thema „Inflation Hedging“ wurden die Möglichkeiten des kurzfristigen- und langfristigen Inflationsschutzes verschiedener Assets1 neu überprüft. Aufschlussreich ist dahingehend die Betrachtung von börsennotierten Immobilienvehikeln (REOCs und REITs2). Zum einen sind REOCs und REITs per definitionem Aktieninvestments, sodass ihre Performance stark von der generellen Börsenlage beeinflusst werden kann. Zum anderen sind die Vermögenswerte zum Großteil Immobilien, sodass die generierten Cashflows zu einem sehr hohen Anteil aus wenig volatilen Mieterträgen bestehen.

Die folgenden Zusammenhänge basieren auf statistischen Ergebnissen und sind insbesondere für institutionelle Langzeitinvestoren von Interesse, für die der reale Kapitalerhalt ein Mindestziel darstellt. Alle Ergebnisse basieren auf der EPRA-Studie „Listed Real Estate as an Inflation Hedge across Regimes“ (Muckenhaupt et al., 2022).

Ergebnisse der externen Studie

1. Börsennotierte Immobilienanlagen bieten einen guten Schutz gegen Inflation, insbesondere gegen die erwartete Inflation und auf lange Sicht.3 Zurückzuführen ist dies vor allem auf die Inflationsbereinigung gewerblicher Mietverträge, was wiederum zu einer positiven Anpassung des Kapitalwerts führen kann. Infolgedessen kann die Performance von börsennotierten Immobilienanlagen positiv auf die erwartete Inflation reagieren. Gewerbliche Mietverträge sind in der Regel langfristig, sodass börsennotierte Immobilienanlagen insbesondere über einen langen Zeitraum einen Vorteil bieten können. Des Weiteren wird festgestellt, dass trotz der großen Gemeinsamkeiten, börsennotierte Immobilienanlagen besser gegen Inflation schützen als herkömmliche Aktieninvestments.

2. Die kurzfristige Absicherungsfähigkeit von börsennotierten Immobilienanlagen in Krisenzeiten ist dagegen begrenzt. Während in normalen Zeiten börsennotierte Immobilienanlagen einen guten Schutz gegen Inflation bieten, kann ihr Schutzmechanismus in turbulenten Zeiten negativ beeinflusst werden. Andererseits bedeutet dies, dass die Performance von börsennotierten Immobilienanlagen während Deflation in turbulenten Zeiten nicht beeinträchtigt wird. Für Anleger ist es somit von entscheidender Bedeutung zu verstehen, dass die Effektivität von börsennotierten Immobilienanlagen im Bereich der Inflationsabsicherung stark vom Anlagezeitraum abhängig ist.

3. Darüber hinaus konnte festgestellt werden, dass die Fähigkeit börsennotierter Immobilienanlagen zur Inflationsabsicherung von Land zu Land abweicht. Eine langfristig positive Inflationsabsicherung sowohl gegen erwartete als auch gegen unerwartete Inflation konnte nur in der Eurozone und in Japan festgestellt werden. In den USA und in Großbritannien bieten börsennotierte Immobilienanlagen zwar eine langfristige Absicherung gegen erwartete Inflation, es konnte jedoch keine Schutzfunktion gegen unerwartete Inflation festgestellt werden. Kurzfristig bieten sie in den USA, Großbritannien sowie Australien eine positive Inflationsabsicherung gegen erwartete Inflation. Nur in den USA bieten indirekte Immobilienanlagen einen Inflationsschutz gegen unerwartete Inflation in Nicht-Krisenzeiten.

4. Auch sektoral können die Ergebnisse divergieren. Investitionen in Büroimmobilien können in den USA, Großbritannien und der Eurozone langfristig positiv gegen erwartete und unerwartete Inflation absichern. Zudem bieten Gesundheitsimmobilien einen guten Schutz gegen erwartete und unerwartete Inflation in Großbritannien und in der Eurozone, während sie in den USA keine bzw. sogar eine kontradiktorische Absicherung gegen unerwartete Inflation darstellen können.

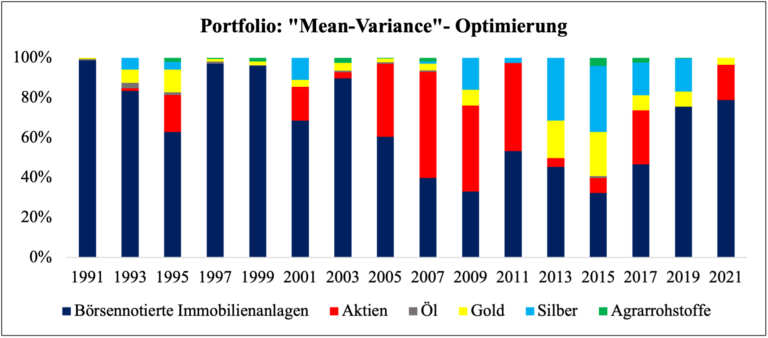

5. Börsennotierte Immobilienanlagen spielen in einem inflationsabgesicherten Portfolio mit verschiedenen Assets wie Aktien, Silber oder Gold für Investoren eine bedeutende Rolle. Über einen Betrachtungszeitraum von 30 Jahren lagen die durchschnittlichen prozentualen Gewichtungen der Portfolios für die USA, Großbritannien, Japan, Australien und der Eurozone bei 6,35 %, 19,21 %, 16,02 %, 48,81 %, bzw. 31,21 %, womit die Vorteile börsennotierter Immobilien für Anleger deutlich unterstrichen werden (vgl. Abbildung 1).4

Indirekte Immobilienanlagen bieten somit einen vielfältigen Schutz gegen Inflation. Mittels der ausgeführten EPRA-Studie können jedoch auch implizite Aussagen über den direkten Immobilienmarkt getroffen werden. Direkte Immobilienanlagen könnten tendenziell sogar besser als indirekte Immobilienvehikel gegen Inflation schützen. Ein möglicher Grund ist die geringe Korrelation zum Aktienmarkt und zur allgemeinen Stimmung am Kapitalmarkt. Das heißt sowohl in der langen als auch in der kurzen Frist, können Investitionen in direkte Immobilienanlagen einen hohen Schutz gegen Inflation bieten. Wichtig ist zu betonen, dass der Grad des Inflationsschutzes immer stark vom Zeithorizont, Immobiliensektor und Zielmarkt abhängig ist.

Abbildung 1: Resultierende Gewichtungen der Portfoliooptimierungen [Rebalancing alle 2 Jahre]

Quelle: Muckenhaupt et al. (2022)

Zitierte Studie:

Muckenhaupt, J., Hoesli, M., & Zhu, B. (2022). Listed Real Estate as an Inflation Hedge across Regimes. EPRA Report. Direkter Verweis über: https://bit.ly/3I9YDv8

1 Als Methodik diente ein „Markov-Switching Vector Error Correction Model“ (MS-VECM). Detaillierte Informationen zur angewendeten Methodik finden Sie in der beschriebenen EPRA-Studie: Muckenhaupt et al. (2022).

2 REOC = Real Estate Operating Company; REIT = Real Estate Investment Trust.

3 Erwartete Inflation ist das Element der Inflation, das Wirtschaftsakteure erwarten können. Sie wird somit bereits in die wirtschaftlichen Entscheidungen der Anleger einbezogen. Unerwartete Inflation ist die überraschende Komponente der Inflation, welche nicht in die Preisgestaltung und Kostenkalkulation der Marktakteure einbezogen wird.

4 Untersucht wurde der Fall eines Anlegers, der Inflation über seinen Anlagehorizont mit einer realen Zielrendite absichern möchte. Bestimmt wurden die optimalen Allokationen, welche die Ausfallwahrscheinlichkeit unter der Bedingung minimieren, dass die realen Erträge das gewünschte Ziel des Anlegers übersteigen. Präsentiert werden optimale Portfolios unter Verwendung des „Expected Shortfall“-Ansatzes für die USA, Großbritannien, die Eurozone, Japan und Australien für eine reale Zielrendite von 3,0 % und einen Anlagehorizont von T (T = 2 Jahre, Rebalancing alle zwei Jahre). Die gewählten „Inflation-Hedging“-Portfolios zeigen eine weniger extreme Allokation als Portfolios unter Mean-Variance Optimierung. Zum einen bietet der „Expected Shortfall“-Ansatz eine höhere risikobereinigte Rendite (Sharpe Ratio) als der Mean-Varane-Ansatz für die USA, Japan und die Eurozone. Zum anderen konnten eine geringere Ausfallwahrscheinlichkeit und eine höhere durchschnittliche erwartete Rendite in allen fünf Regionen festgestellt werden.

***

Über KINGSTONE Real Estate

KINGSTONE Real Estate ist eine von der Familie Schomberg und Pegasus Capital Partners (Pegasus) gegründete, eigentümergeführte Real Estate Investment Management-Gruppe, die ein breites Spektrum an Investment- Produkten und einen ganzheitlichen Investitionsansatz für institutionelles in- und ausländisches Kapital anbietet.

KINGSTONE verbindet eine erstklassige Immobilien-Pipeline mit dem hervorragenden nationalen und internationalen Kapital- und Partner-Netzwerk unseres Senior-Managements. Wir stellen die nachgewiesene Erfolgsbilanz des strategischen Mitgesellschafters Pegasus als Projektentwickler und Mezzanine-Spezialist gepaart mit der jahrzehntelangen Erfahrung der Familie Schomberg im institutionellen Immobilienfonds- Geschäft sowie die Expertise der gesamten Führungsebene und aller Mitarbeiter in den Dienst unserer Investoren. Die Gruppe hat ca. 1,1 Mrd. EUR Assets under Management.

Das Geschäftsfeld von KINGSTONE erstreckt sich im Zusammenspiel mit Pegasus über die gesamte Wertschöpfungskette des Investment Managements und beinhaltet Immobilien-Projektentwicklung sowie Mezzanine-Finanzierungen, Transaktions-, Asset- sowie Portfolio Management. Wir investieren für unsere Kunden in Einzelobjekte, Portfolios und Projektentwicklungen.

Das Ergebnis ist eine ganzheitliche Investment Management-Plattform, die unseren Investoren eine „One Stop Shop“-Lösung für ihre Immobilieninvestments anbietet.

Mehr Informationen unter: www.kingstone-group.de

***

Ansprechpartner

Maximilian Radert

E: research@kingstone-im.com